HOME > 維持会員募集

豊橋善意銀行の運営

” お互いの住む街を、みんなの社会参加で温かいものにして行こう” と、住民の手で、住民のために、住民が活動する場が豊橋善意銀行と考えています。従いまして、市役所等からの支援を受けず、この活動に共鳴し応援してくださる個人又は企業・団体の皆様に維持会員になっていただき、納めてくださる維持会費で運営費を賄っています。

「善意のかけ橋」活動を推進するため、維持会員になって下さる方を求めています。維持会員は、善意銀行活動の裾野です。個人又は企業・団体の皆様にご理解とご支援をお願い申し上げます。

「善意のかけ橋」活動を推進するため、維持会員になって下さる方を求めています。維持会員は、善意銀行活動の裾野です。個人又は企業・団体の皆様にご理解とご支援をお願い申し上げます。

維持会員

豊橋善意銀行の運営にご賛同いただき、基本的に毎年度ご協力いただける方を対象としています。維持会員の種類及び金額は次の通りです。

|

|

|---|---|

| 毎年4月1日から翌年3月31日を1年度としています。年度の途中でもお申込みいただくことができますが、会費の日割りはありません。 |

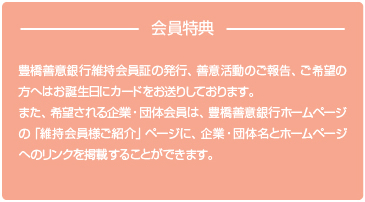

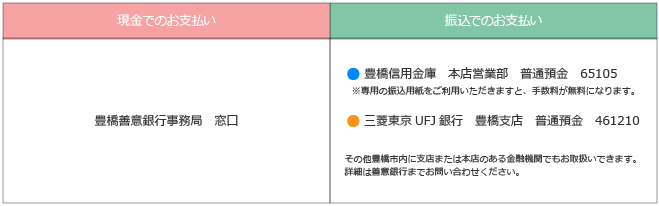

お申し込み

所定の申込書に必要事項をご記入のうえ、ファックス、メール、郵送で豊橋善意銀行にお送りください。その後、下記の

いずれかの方法で会費のお振込みをお願いいたします。なお、お電話でお申込みいただいた場合は、豊橋善意銀行より申

込書をお送りいたしますので、ご返送をお願いいたします。

税制上の優遇措置について(個人)

豊橋善意銀行は個人からの寄附金(維持会費含む)について税額控除制度が適用される法人としての証明を受けており、

所得控除と税額控除のいずれか一方を選択することができます。どちらの控除についても確定申告が必要となります。

①所得控除の場合

税額の計算方法:[年間所得金額-(寄附金合計-2,000 円)]× 各自の税率=控除後の税額

※控除対象となる寄附金合計額は所得の40% が上限です。

所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方の減免効果が大きくなります。確定申告時に領収証が必要です。

②税額控除の場合

税額の計算方法:(寄附金合計-2,000 円)×40%=所得税額からの控除額

※控除対象となる寄附金合計額は所得の40% が上限です。また、控除額は所得税額の25% が上限です。税率に関係な

く税額から直接控除するため、小口の寄附にも減免効果が大きくなります。確定申告時に領収証、税額控除に係る証明書(写し)が必要です。

※確定申告の詳細についてはお近くの税務署にお問合せください。

税制上の優遇措置について(法人)

特定公益増進法人への寄附については、一般の寄附とは別枠で、次のイ)、ロ)のいずれか少ない金額を損金算入することができます。

イ)特定公益増進法人に対する寄附金の合計

ロ){(資本金の額×3.75 / 1,000)+(所得の金額×6.25 / 100)}×0.5

例:資本金が50,000,000 円、年中の所得金額が10,000,000 円の場合

A 特定公益増進法人に対する寄附金損金算入

{(50,000,000 円×3.75 / 1,000)+(10,000,000 円×6.25 / 100)}×0.5=406,250 円

B 一般寄附金損金算入額

{(50,000,000 円×2.5 / 1,000)+(10,000,000 円×2.5 / 100)}×0.25=93,750 円

※詳細については、お近くの税務署にお問い合わせください。