善意で積立てたお金、思わぬ収入の一部、1円玉募金、バザーの売上金、他。

HOME > 活動報告 > 現金のご寄付について

寄付金の種類と内容

一般預託金とは、主に次のようなときに寄付されるお金です。この預託金は、援助を必要とする福祉活動や施設などのために活用します。

入学、結婚、還暦、創業、周年、などの記念の時に寄付。

特別寄付、香典返し寄付、遺産寄付、等。

自分又は家族のお誕生日に感謝の寄付。

チャリティーボックスを常置し、募金にご協力いただくもので現在、商店、会社、寿司屋、喫茶店、スナック、金融機関、歯科医院等に常置していただいています。

各種の寄付金をお受けしています。

指定預託金とは、寄付される方が、そのお金の使い道を指定又は希望して寄付されるもので寄付者の意向に沿って活用します。

福祉施設、心身障害者、高齢者、の様に大まかな指定のあるもの。

大きな地震、水害等災害の義援金、世界難民救済の義援金、等。

交通遺児支援、交通遺児奨学金、等。

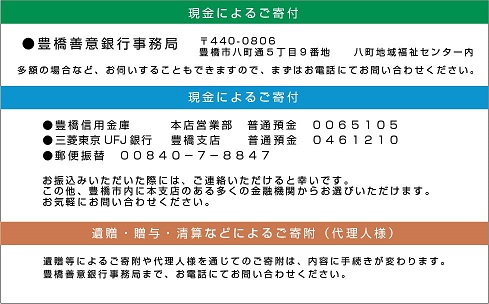

ご寄付の方法について

豊橋善意銀行にご寄付いただく方法は、豊橋善意銀行事務局へ現金ご持参いただくか、銀行への振込により行うことができます。

また、金額が大きい場合や、法人様からのご寄付については、小切手での受付も行っております。

ご不明な点は、豊橋善意銀行までお気軽にお問い合わせください。

税制上の優遇措置について(個人)

豊橋善意銀行は個人からの寄附金(維持会費含む)について税額控除制度が適用される法人としての証明を受けており、

所得控除と税額控除のいずれか一方を選択することができます。どちらの控除についても確定申告が必要となります。

①所得控除の場合

税額の計算方法:[年間所得金額-(寄附金合計-2,000 円)]× 各自の税率=控除後の税額

※控除対象となる寄附金合計額は所得の40% が上限です。

所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方の減免効果が大きくなります。確定申告時に領収証が必要です。

②税額控除の場合

税額の計算方法:(寄附金合計-2,000 円)×40%=所得税額からの控除額

※控除対象となる寄附金合計額は所得の40% が上限です。また、控除額は所得税額の25% が上限です。税率に関係な

く税額から直接控除するため、小口の寄附にも減免効果が大きくなります。確定申告時に領収証、税額控除に係る証明書(写し)が必要です。

※確定申告の詳細についてはお近くの税務署にお問合せください。

税制上の優遇措置について(法人)

特定公益増進法人への寄附については、一般の寄附とは別枠で、次のイ)、ロ)のいずれか少ない金額を損金算入することができます。

イ)特定公益増進法人に対する寄附金の合計

ロ){(資本金の額×3.75 / 1,000)+(所得の金額×6.25 / 100)}×0.5

例:資本金が50,000,000 円、年中の所得金額が10,000,000 円の場合

A 特定公益増進法人に対する寄附金損金算入

{(50,000,000 円×3.75 / 1,000)+(10,000,000 円×6.25 / 100)}×0.5=406,250 円

B 一般寄附金損金算入額

{(50,000,000 円×2.5 / 1,000)+(10,000,000 円×2.5 / 100)}×0.25=93,750 円

※詳細については、お近くの税務署にお問い合わせください。